금융 모델 기초_02. 기업 가치평가를 위한 재무 모델링 (Financial Modeling) 기초

FastCampus/올인원 패키지 : Financial Modeling 2020. 5. 30. 15:49금융 모델 기초_02. 기업 가치평가를 위한 재무 모델링 (Financial Modeling) 기초 강의설명서

1) 재무모델링 사유

00:11 강사 소개이후 수업 개관 및 당부

01:52 목표- 재무모델링을 이해하고 추정재무제표 산울을 위한 매커니즘 이해(젤 중요함. 현금흐름도 파악가능), 기업 가치 평가방법

F03

03:01 수업 순서-재무 모델링 방향서부터 기본 컵셉, 기업이해, FS매커니즘, FS 추정실습등

F04

06:51 재무모델링-투자하려는 기업의 적정 가치는? 미래의 나에게 자산을 가져다 주니?

09:50 VALUATION(투자하려는 현금흐름, 시점등으로 산출)

11:09 모델링-자산 적정가치를 산정하기 위한 도구

02) 재무 모델링의 기본 컨셉

F06

01:02 변수 3개(- 현금흐름, 시점, 요구 수익률)를 가지고 엑셀로 파악

02:41 현재 미래 가치

F07

03:03 IRR -복리 개념 (100만 투자후 130만은 단리, 133.1은 복리)

04:42 변동성이 클수록 요구 수익률이 커짐(하이리스크 하리리턴)

엑셀

08:04 매수호가중 - 매도자가 선택한 것이 PRICE(리스크에 따라 가격이 오르고내릴 수있다)

F08

09:20 기업 투자 -> 주식취득 -> 현금흐름,시점,요구수익률

03) 회사 및 재무제표 기초 이론_01_회사 관련 개념 체계 적립

F10

00:45 자연인-법인, 사단법인은 협회같은 사람중심, 재단법인은 장학금같은 돈이 중심, 자연인이 단체로 조합

F11

02:52 상법과 민법의 구분에 따라 사업주체, 소득구분, 과세근거가 달라짐

F12

04:35 상법을 보면 상행위나 영리를 위한 법인을 회사라 하고 인적회사는 출자자들이 문제 책임을 지고 물적회사는 금원(물적 금전) 크기로 한계 제한

F13

07:00 설립 - 정관의 구성, DART에서 확인 가능

F15

09:10 주식-납입금액을 한도로 책임, 주본금= 액면가(1주=1의결권),자본발행초과금(주주와 거래 파생)-이익잉여금(영업활동 파생)

F16

11:10 기관 - 이사선임, 감사선임,

F17

12:45 회계 - 447조 제 1항 제 3호에 따라 자본 변동표외 외감회사는 현금흐름표등 포함

F18

14:40 회계기준- KIFRS, 외감기준, 중소기업

17:30 외감대상 - 주식상장되거나 IPO하려거나 또는 4개 기준중 2개이상이면 감사대상

04) 회사 및 재무제표 기초 이론_02_재무제표 작성 원칙 및 매커니즘 - 1

F23

00:50 기본기 탄탄히, 장표 하나만 잘 보도록 하자 ===> 계속 기업 가정(비즈니스 연속성확보)

재무상태표[자산(과/현/미의 유입),부채(과/현/미의 유출), 자본 ==> stock]+손익계산서[수익(매출등 수입), 비용(유출감소등)-단 주주간 거래제외]

05:27 재무재표 인식- 미래 경제적 효익(유출)의 발생가능성을 높이고 가치(측정의 신뢰성)를 높이는 것

발생주의(회계학, 매출을 일어나는 시점 그러나 현금은 없을 수도 있다.) 대 현금주의(현금이 유입과 유출시)와 자산 대 당기 손익

08:22 측정 - 역사적 원가(많이, 취득당시), 현행원가(시가평가-원재료와 생산한 제품 시장 구매시 차이), 실행가능가치(장부상 가치와 시장 팔 가치), 현재가치(미래 할인가치)

10:40 재무재표 요소는 재무제표는 자산/부채/자본/수익/비용으로 구분하고 장부의 인식을 위해서는 미래 효익의 발생가능성이 높고 측정을 신뢰성있게 할수 있어야 만이 사용할수 있고 화폐적으로 즉정할 때에는 역사적 원가/현행원가/실현가능 가치/현재가치로 평가되어야 한다.

f24

11:29 재무재표-재손현자주의 5가지 표

f25

12:50 재무상태표 - 예전 대차대조표등, 남의돈(부채), 내돈(자본)의 자금 조달(=투자)하여 영업을 위한 자산을 만듦

유동 :비유동-> 1년이내또는 초과 현금화 또는 갚아야하는, 당좌(채권등 빠르게 현금화 가능), 비유동자산, 자본금(주식), 자본잉여금(주주간 거래시 발생), 이익잉여금(손익 쌓는것)

14:41

스톡은 자산이 쌓이는 개념, 전년도 0 올해 100 2차년도 0+100+100=200 스톡은 흐르는 게 아닌 스팟별 쌓인 것,

F26

15:41 재무상태표- 특정시점 재무현황 (뭔소리인지)

17:10 자산은 조달한 자금은 자산취득 또는 비용으로 처리, 현금소진방법- 기계구매, 임차료 부담, 그리고 자산은 현금유입 또는 비용처리(상각)되어 없어지며 부채는 선급비용으로 감소,

19:39 이익잉여금- 경영성과를 보여주는 지표

05) 회사 및 재무제표 기초 이론_02_재무제표 작성 원칙 및 매커니즘 - 2

16:22

f27

00:10 손익계산

영업이익= 매출액- 매출원가-판매비 및 관리비

매출원가 - 상거래 채권자, 판매/관리비- 임직원, 영엉외비용 - 이자, 법인제-정부, 당기순이익-주주(Residual Income)

f28

02:22 손익계산서 - 일정기간의 회사 경영성과 (차년도는 0부터 시작)

03:35 매출액- 성장성 확인

04:55 비용 - 고정비(영업않해도 지불하는 비용), 변동비(영업하면서 ..)

05:35 제조비용

05:50 판관비- 기능의 성격에 따라 구분하는 것

--> 어떤 비용 구조를 가지고 있는지가 중요함

06:30 공헌이익 - 고정비 = BEP분석(어느 정도부터 돈을 버는 구나)

07:25 매출원가

07:55 회계상 이익과 현금상 이익은 다르다 --> 발생주의 회계처리 기인-> 현금흐름에 대한 별도 확인이 필요 ---> 견실하게 매출도 나와야 하지만 현금 흐름도 나와야 한다. // 기업평가할 때 현금 흐름을 잘봐야

-- 본강의 큰 목적.

f29

10:13 현금흐름표- 영업활동/투자활동/재무활동을 구분함

f30

11:43 일정기간 동안 현금흐름 - 현금유입(자산감소부채증가), 현금유출(자산증가부채감소)

f32

14:08 자본 변동표 - 기업의 주주의 자본을 표시 -

자본= 자본금+자본잉여금+이익잉여금(맨 마지막줄)

06) 추정 재무제표 작성 실습_01_추정FS 작성 실습 모델 기본 세팅 f35

04:30 엑셀세팅시 추정결과물(BS/IS/CF)의 모양을 맞춰놓고 시작02:00 빠른 이해를 위해 가정 및 단순화

03:33 엑셀시트 보는 법- 결과물(BS~CF), 조서-워킹페이퍼(추정데이터), 백데이터(매크로등)

04:30 엑셀세팅시 추정결과물(BS/IS/CF)의 모양을 맞춰놓고 시작

06:30 순서 : 계정과목별 명세를 통한 잔액검증 > 이해도 > 지표도출 > 추정(IS>CF>BS)

13:00 워크시트 구성(FCST BS> IS > CF > WorkingPaer < Assumption

07) 추정 재무제표 작성 실습02__02_추정FS 작성 실습 (1) 매출 추정 -1

f38

00:40 매출추정- 회사 비즈니스에서 확인(P*Q)- > 적정성 검증(과거 평균 성장률), 마켓 쉐어 수준, 경쟁력, 전략

f39

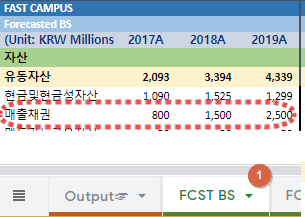

05:20 매출 채권 추정 - 매출채권회전율= 매출액 / 평균매출채권 , 매출 채권회수기일 = 365/매출채권회전율--> 매출채권회전율 높으면 잘되고 있고 낮으면 회전율이 낮다 채권을 못받고 있다 회사 자금상태가 않좋다,

08) 추정 재무제표 작성 실습02_추정FS 작성 실습 (1) 매출 추정 - 2

00:45 기초자료 링크

00:45 1) 매출채권(BS 자산.매출채권 참고) =sumifs('FCST BS'!C$6:C$34,'FCST BS'!$B$6:$B$34,$B6)

01:22 2) 매출액 (IS 매출액 참고) =sumifs('FCST IS'!C$5:C$34,'FCST IS'!$B$5:$B$34,$B15)

01:33 현금성자산과 이익 잉여금(손익계산서의 연간 누적을 쌓은 것) 인데 나중에

02:22 3) 매출액추정 -> 매출 구조 파악 > 데이터 검증 > 미래 매출 추정

3.1) 과거 매출의 세부 내역보고 검증

3.2) 미래 매출 추정 :판매수량 - 판매단가별 시나리오(기본/최고/최악)별 비율 반영

3.3) 미래 매출 입력 =G99

3.4) 성장률 입력 : =(D15-C15)/C15

10:13 4) 매출채권 -> 매출채권회전율 > 매출채권 추정 > 채권 회수액 추정

4.1) 매출채권 회전율 - 과거 2년간 평규치로 산정

4.2) 매출 채권 추정- 매출액으로 매출채권회전율로 구함

4.3) 매출채권 입력 =F113

12:07 매출채권 회수액(매출채권 회수) 기초매출+기말매출추정-기말매출채권추정 =E6+F15-F6

실제적인 현금 흐름

15:08 매출액= 손익 = 당기 순이익 =

16:11 이익잉여금 = 기초 잉여금+ 단기 순이익(=매출)

16:37 매출 채권회수 - 직접간접수치를 산정하는데 여기선 현금흐름이므로 (12:07에서 이미 나옴)

02. 추정 재무제표 작성 실습_02_추정FS 작성 실습 (1) 매출 추정 - 3