한권으로 끝내는 연금 포토폴리오, AI콴텍 LAB지음

목차

제1장: 퇴직연금 시장과 노후 준비의 필요성

제2장: 알고 시작하면 수익률이 두 배가 되는 연금투자 필수 지식

제3장: 노후도 준비하고 자산도 늘리는 연금 투자 따라하기

제4장: 효과적인 분산투자 전략

제5장: 연금에 꼭 필요한 자산배분 포트폴리오 이해하기

제6장 검증된 전략으로 안정적인 수익 만드는 AI 자동투자

다음은 독서를 하면서 퍼플렉시티에 주요 정보나 궁금증을 던져 정리한 글입니다.

#1

제2장: 알고 시작하면 수익률이 두 배가 되는 연금투자 필수 지식이고

3개 소제목이 있네

1)3층 연금 시스템(국민연금, 퇴직연금, 개인연금)의 이해

2)3대 연금 투자의 원칙: 장기투자, 복리, 분산투자

3) 직장인들이 연금제도에서 궁금해하는 29가지 Q&A

1)3층 연금 시스템(국민연금, 퇴직연금, 개인연금)의 이해에서 정리하면 다음과 같아.

연금은 3층 연금이 있는데 개인 연금 중 연금보험 변액보험은 연금 소득세 면제이고

중위 소득과 평균소득은 다르며 은퇴후 300만원 생활비 기준으로 연금 준비해야 하며 시간이 지날 수록 물가 상승률이 있어서 더 필요하다.

퇴직연금 DC DB IRP(퇴직급여형, 이전형)이 있고 55세 지급한다. 추세가 일시금 수령보다 연금방식 증가하고 있고 매매수수료가 없어 잦은 매매에 유리한 상품, 안정자산 30% 가 있어여 하는 데 안정자산에 TDF와 채권형 ETF가 포함됨

질문-퇴직연금은 안정자산 30% 조건이 있어서 100% ETF 투자가 안된다는 데 맞나요? 채권형 ETF가 안정자산이면 ETF로 몰빵 가능한 것 아닌가요?

퇴직연금에 투자할 때 안전자산 30% 의무 배분 규정과 ETF 투자 관련 내용을 정리해 드립니다.

퇴직연금 안정자산 30% 규정과 ETF 투자

- 퇴직연금(특히 DC형, IRP 등)은 전체 자산의 최소 30%를 안전자산에 투자해야 하는 규제가 있습니다. 안전자산은 예금, 채권, 일부 채권형 ETF 등이 포함됩니다.

- 따라서 퇴직연금 계좌에서 100% ETF 투자는 일반적으로 불가능합니다. 왜냐하면 위험자산(주식형 ETF 등)의 비중이 최대 70%로 제한되기 때문입니다.

- 그러나 채권형 ETF나 채권혼합형 ETF는 안전자산으로 인정되어 안정자산 30% 부분에 포함될 수 있어 이 부분을 ETF로 채울 수 있습니다.

- 즉, 전체 포트폴리오 중 안정자산 30%를 채권형 ETF로 구성하고, 나머지 70%를 주식형 등 위험자산 ETF로 투자한다면 ETF 활용 비중은 매우 높일 수 있습니다.

- 특정 조건을 충족하는 타깃데이트펀드(TDF) ETF는 주식 비중이 80% 이하인 경우 100% 투자도 일부 가능합니다만, 정부 정책 변화 가능성도 있다는 점 주의가 필요합니다.

질문에 대한 답변

- 퇴직연금은 안정자산 30% 조건 있어서 100% ETF 투자 안 된다?

네, 맞습니다. 전체 자산 중 위험자산은 최대 70%까지 허용되고 최소 30%는 안정자산 투자가 의무화되어 있습니다. - 채권형 ETF가 안정자산이면 ETF로 몰빵 가능한가?

안전자산 30% 부분을 채권형 ETF로 채울 수 있어 이 부분은 ETF로 가능합니다. 다만, 전체를 100% ETF로 하려면 주식형 ETF가 투자 한도를 초과하지 않는 범위 내에서 운용해야 합니다.

요약하면, 퇴직연금 내 ETF 투자는 안전자산 규제를 준수하며 채권형 ETF 포함해 최대 100%까지 가능하지만, 위험자산 한도가 70%로 제한된다는 점이 핵심입니다.magazine.securities.miraeasset+7

추가로 궁금한 점이나 할 일이 있다면 알려주세요!제2장 첫 소제목 '3층 연금 시스템' 부분에서 정리한 내용을 토대로 답변 및 추가 설명 드립니다.

- 연금은 국민연금, 퇴직연금, 개인연금의 3층 구조입니다.

- 개인 연금 중 연금보험과 변액보험은 연금 소득세 면제 혜택이 있습니다.

- 퇴직연금은 DC(확정기여형), DB(확정급여형), IRP(개인형 퇴직연금) 등으로 나뉘며, 55세부터 연금 형태로 지급하는 게 추세입니다.

- 퇴직연금은 안정자산 30% 이상 비중을 맞춰야 하는 규정이 있습니다.

- 이 안정자산에 포함되는 것으로 TDF(타깃데이트펀드)와 채권형 ETF가 있지요.

질문하신 "퇴직연금은 안정자산 30% 조건이 있어서 100% ETF 투자가 안 된다? 채권형 ETF가 안정자산이면 ETF로 몰빵 가능한 것 아닌가요?"에 대해 설명 드리면,

- 퇴직연금은 자산의 최소 30%를 안전자산에 투자해야 하며, 위험자산 투자 한도는 최대 70%입니다.

- 안전자산으로 인정되는 채권형 ETF가 30% 이상이라면, 나머지 70%는 주식형 ETF 등 위험자산 ETF로 채울 수 있습니다.

- 즉, 전체를 ETF로 운용하는 것은 가능하지만, 위험자산 투자 상한선(70%)을 넘으면 안 됩니다.

- 하지만 일부 적격 TDF ETF는 주식 비중 제한 내에서 100% 투자도 허용하기도 합니다.

요약하면, 퇴직연금에서 "안전자산 30%" 규정은 100% ETF 투자 자체를 막는 것이 아니라, 안전자산(예: 채권형 ETF) 비중을 최소 30% 유지하면서 ETF를 활용하는 것은 가능합니다. 다만 주식형 ETF 비중이 70% 이내여야 하는 제약이 있습니다.godplanner.tistory+7

필요 시 관련 ETF 종류와 투자법도 추가로 안내해 드릴 수 있습니다. 계속 읽으실 부분이나 할 일 떠오르면 알려주세요!

- https://magazine.securities.miraeasset.com/contents.php?idx=150

- https://godplanner.tistory.com/entry/IRP-%EC%95%88%EC%A0%84%EC%9E%90%EC%82%B0-30-%EC%B1%84%EC%9A%B8-ETF-%EA%B3%A0%EB%A5%B4%EA%B8%B0-2025%EB%85%84-%EC%B5%9C%EC%8B%A0-%EC%A0%95%EB%A6%AC

- https://kbthink.com/main/guide/etf-pension.html

- https://it.donga.com/106818/

- https://www.samsungfund.com/etf/insight/newsroom/view.do?seq=62813

- https://www.hankyung.com/article/202508248306i

- https://www.press9.kr/news/articleView.html?idxno=64867

- https://toss.im/tossfeed/article/retirement-plans-06

- https://m.kbam.co.kr/board/view/634?ctgry=03&srchSel=&srchTxt=

- https://www.plusetf.co.kr/product/annuity

- https://brunch.co.kr/@00b68069c88e4c0/94

- http://investments.miraeasset.com/tigeretf/ko/pension/innovative-growth-theme/list.do

- https://marketin.edaily.co.kr/News/ReadE?newsId=04349286642296512

- https://v.daum.net/v/20250902171140362

- https://securities.miraeasset.com/public/mw/guide/html/orderstock.html?ver=20210612192317

- https://www.samsungfund.com/upload/kodex/newsroom/20250723085615455.pdf

- https://www.aceetf.co.kr/investment/investmentGuide

#2

현재 국민연금 평균 수령액이 월 97만 퇴직연금은62.6만원정도 65세이후에 수령하는데 300만원엔 부족한 상황이고 이를 해결 하기 위해 투자수익률을 높이는 것과 ??

개인연금을 수령 시기는 65세 10년 뒤로 하면 연금 수령액이 거의 2배된다고

수익률 3%에서 4%가 되면 은퇴생활비 대체율은 24.5% -> 31.8%가 된다. 퇴직연금과 개인연금을 대체율 33%이상 되게 수익률과 금액을 늘려야한다.

제안 #1 : 월 30만원씩 30년 투자와 월 20만원 30년 투자및 10년 거치

질문 - 30년투자이면 25세부터 기준인데 현재 50세 인사람은 어떻게 해야 할까?

제2장 내용과 질문을 바탕으로 정리 및 답변 드립니다.

2장 주요 내용 정리

- 국민연금 평균 월 수령액 약 97만 원, 퇴직연금은 약 62.6만 원으로, 65세 이후 예상 생활비 300만 원에 크게 부족한 현실입니다.

- 이 격차를 메우기 위해 투자 수익률을 높이는 것이 매우 중요합니다.

- 개인연금 수령 시기를 65세에서 10년 늦추면(즉 75세부터) 수령액이 거의 2배로 증가하는 효과가 있습니다.

- 연금 수익률이 3%에서 4%로 오르면 은퇴 생활비 대체율이 24.5%에서 31.8%로 크게 개선됩니다.

- 퇴직연금과 개인연금을 합쳐 대체율이 33% 이상 되도록 수익률과 납입 금액을 늘리고 관리해야 합니다.

- 제안된 투자 시나리오는 다음과 같습니다.

- 월 30만 원씩 30년간 투자

- 월 20만 원씩 30년 투자 후 10년 거치 (추가 대기 기간)

질문 답변: 현재 50세인 사람이 준비하는 방법

- 30년 투자 기준(대체로 25세부터 시작)과 달리 50세라면 투자 기간이 10~15년 정도로 줄어듭니다. 따라서 동일 목표를 달성하기 위해서는:

- 더 높은 투자 수익률을 목표로 공격적 자산배분이 필요합니다.

- 월 납입금을 늘리거나, 추가 저축 수단을 마련해야 합니다.

- 연금 수령 시기를 늦춰서 수령 기간을 줄이고, 수령액을 늘릴 수 있습니다.

- 연금 외 다른 투자와 저축, 부동산 등 다양화된 자산 포트폴리오도 중요합니다.

- 현실적으로는 투자 기간이 짧아 복리 효과가 제한되므로, 리스크 감수와 적극적인 자산운용 전략이 필수적입니다.

즉, 50세 이상부터 시작할 경우 단기간 내 목표 달성을 위해 월 납입금 증액, 공격적 투자, 수령 시기 조정이 필요하며, 전문가 상담을 병행해 맞춤 전략을 세우는 것이 좋습니다.

필요하면 3장으로 정리 이어갈까요? 독서 중 떠오르는 할일이 생기면 알려주시기 바랍니다.제2장 내용을 요약하면, 국민연금 평균 월 97만 원, 퇴직연금 62.6만 원으론 65세 이후 예상 생활비 300만 원에 부족하고, 이를 보완하기 위해 투자 수익률을 높이는 게 중요합니다. 개인연금 수령 시기를 10년 늦추면 수령액이 거의 2배가 되며, 수익률 3%에서 4%로 오르면 은퇴 생활비 대체율이 24.5%에서 31.8%로 오릅니다. 퇴직연금과 개인연금 합산 대체율을 33% 이상으로 만들려면 수익률과 월 납입금 증액이 필요합니다.

질문하신 50세가 30년 투자 계획에 못 미치는 점에 대해선, 투자 기간이 짧기 때문에 더 높은 수익률을 노리거나 월 납입금을 올리고, 연금 수령 시기를 늦추는 전략이 필요합니다. 추가로 투자 다각화와 전문가 상담도 권장됩니다.

필요하시면 제3장 정리로 이어가겠습니다. 책 읽으면서 생각나는 할일 있으면 알려주세요!

#3

아직 2장입니다.

2)3대 연금 투자의 원칙: 장기투자, 복리, 분산투자

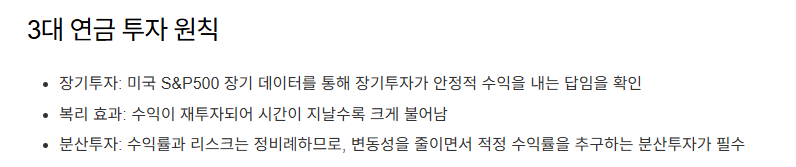

퇴직연금 투자 3대 원칙 : 장기투자, 복리, 분산투자이며

미국 S&P500을 보면 장기투자가 답. 그리고 복리 효과

수익률과 리스크는 정비례관계이므로 변동성이 클수록 수익이 감소-> 수익률 최대로 거두면서 리스크 최소화(변동성 최소화)하는 분산투자 그리고 적당한 수익률 추구

3) 직장인들이 연금제도에서 궁금해하는 29가지 Q&A

연금저축 55세 수령가는 하나 늦게 받는 게 좋음 퇴직연금 DB->DC전환가능, DC->DB전환불가, 외국인근로자 퇴직연금<>출국만기보험 중 하나 가입해야,

ISA와 IRP를 화룡하여 투자하기 그리고 세액공제 한도 초과하더라고 꾸준히 투자

연금소득세율 5.5% 부터 단 연 1,500만 초과시 종소세 합산과세 또는 분리과세 선택해야함.

중도 해지시 세제혜택받은 금액 기타소득세 16.5% 부과 , 단, 사망, 해외이주등 특별 해지사유 있음.

사망시 배우자 승계가능

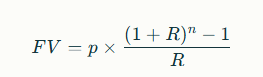

미래가치 구하는 공식 FV = p(1+R)n승 -1 / R 인데 에서 fv가 퇴직연금 평균수령액 1.4억, p 매년 적립금액 345.2만, R 수익률은 3%로 가능하면 N필요연수는 26.9년

질문 : 연금 3,600만원 받으면 매달 내는 연금소득세와 건강보험료 그리고 일년 후 종합소득세는 얼마를 내야 하는 거여?

월 3,600만 원(연금소득) 받는 경우 연금소득세, 건강보험료, 그리고 1년 후 종합소득세 계산 방법을 정리해 드립니다.

1. 연금소득세 계산

- 연금소득금액 = 총 연금액(3,600만 원) - 연금소득공제

- 연금소득공제는 1,400만 원 초과 시, 630만 원 + (3,600만 원 - 1,400만 원) × 10% = 630만 + 220만 = 850만 원

- 과세대상 연금소득금액 = 3,600만 원 - 850만 원 = 2,750만 원

- 연금소득세율은 5.5%이지만, 산출세액은 별도로 계산함

2. 건강보험료 산정

- 건강보험료는 연금소득을 포함한 소득 기준으로 보험료율(약 3.12%) 적용

- 월 3,600만 원 연간 환산 시 소득 기준에 따라 월 건보료 약 9만 원~10만 원 내외 예상

(정확한 금액은 건강보험공단 산정 방식에 따라 다름)

3. 1년 후 종합소득세

- 연금소득 외 다른 소득 없으면 종합과세 대상이나 연금소득공제 및 인적공제로 세액 경감 가능

- 과세표준 약 2,610만 원, 세율 15% 구간 산출 시 대략 265만 원 연간 종합소득세 추산

- 이미 원천징수된 연금소득세가 있다면 납부세액에서 차감됨

요약

| 구분 | 계산근거/비고 | 예상금액 |

| 연금소득세 | 3,600만 원 중 850만 원 공제 후 5.5% 적용 | 연간 약 165만 원 원천징수 수준 |

| 건강보험료 | 약 3,600만 원 연간 소득 기준 3.12% 적용 | 월 약 9~10만 원 |

| 종합소득세 | 과세표준 약 2,610만 원, 15% 세율 간주 | 연간 약 265만 원 추산 |

종합소득세는 연금 외 타 소득 유무에 따라 금액이 크게 달라질 수 있으니, 다른 소득이 있으면 분리과세나 종합과세 선택에 신경 써야 합니다.nts+3

필요하면 3장 계속 정리하거나 할 일 요청해 주세요!제2장 3대 연금 투자 원칙과 29가지 Q&A 정리입니다.

3대 연금 투자 원칙

- 장기투자: 미국 S&P500 장기 데이터를 통해 장기투자가 안정적 수익을 내는 답임을 확인

- 복리 효과: 수익이 재투자되어 시간이 지날수록 크게 불어남

- 분산투자: 수익률과 리스크는 정비례하므로, 변동성을 줄이면서 적정 수익률을 추구하는 분산투자가 필수

29가지 Q&A 중 주요 내용

- 연금저축은 55세부터 수령 가능하나, 늦게 받는 게 유리함

- 퇴직연금은 DB->DC 전환 가능, DC->DB는 불가

- 외국인 근로자는 퇴직연금이나 출국만기보험 중 한 가지 가입해야 함

- ISA와 IRP를 모두 활용해 투자 권장, 세액공제 한도 초과해도 꾸준히 투자

- 연금소득세율은 5.5%부터 시작하며, 연 1500만 원 초과 시 종합소득세 합산 또는 분리과세 선택 가능

- 중도 해지 시 세제 혜택 받은 금액에 16.5% 기타소득세 부과, 단 사망, 해외 이주 등 특별 해지 사유 있음

- 사망 시 배우자에게 연금 승계 가능

- 미래가치 계산 공식

예: 퇴직연금 평균 수령액 1.4억, 연 적립금 345.2만 원, 수익률 3%, 필요 연수 26.9년

질문: 연금 3,600만 원 수령 시 세금 및 건강보험료는?

- 연간 3,600만 원 연금 소득에 대한 연금소득세는 공제 후 과세표준에 따라 산출, 약 연 165만 원 원천징수 예상

- 건강보험료는 연금소득을 포함한 보험료 산정소득 기준으로 월 약 9~10만 원 수준 추정

- 종합소득세는 2,610만 원 과세표준 기준 약 265만 원 예상, 이미 원천징수된 세금에서 차감 가능

- 세부 금액은 기타 소득 및 공제 상황에 따라 다름

더 자세한 계산과 세부 안내 필요 시 말씀해 주세요. 계속 2장 이어서 정리하거나 할 일, 참고 도서 목록도 준비해 드리겠습니다.geps+3

- https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?cntntsId=7889&mi=6609

- https://www.geps.or.kr/bizInformation_pensionBiz_pensionReceipt_incomeTax

- https://ai.bznav.com/contents/505585

- https://www.chosun.com/economy/money/2025/07/13/VWIGS7FSG5EENGD6LCHY5NPLWM/

- https://www.koreatax.org/tax/taxpayers/work/new_05.htm

- https://www.youtube.com/watch?v=_qxowdF29Fk

- https://www.findsemusa.com/service/taxcal/IncomeTaxCalc.do

- https://www.chosun.com/economy/2022/10/19/4HIEFHNPNJDC5DJJOIE5HX3XXM/

- https://incometax.calculate.co.kr/pension-income-tax-calculator

- https://www.taxnet.co.kr/Post/dir/writer_View.asp?num=1296&nNum=2&authorId=&listNum=2

- https://kbthink.com/main/asset-management/wealth-manage-tip/kbthink-original/202502/retirement-income-tax.html

- https://www.findsemusa.com/service/consult/consultView.do?qidx=29852

- https://investpension.miraeasset.com/m/contents/view.do?idx=20458

#4

3장 입니다.

제3장: 노후도 준비하고 자산도 늘리는 연금 투자 따라하기 이고 소제목은 아래와 같다.

1)연금 계좌로 ETF 투자가 가능하다!

세상의 모든 투자 : 주식- 기업소유권, 채권-기업자금 조달/거래 가능한 예금, 부동산/리츠, 원자재

연금계좌 etf투자: 브랜드, 추송지수, 인버스/레버리지, h환헤지, 만기형(26-12 회사채 aa이상 액티브)

2)ETF 200% 활용법

etf는 증권사 통해, 개장후 5분간 lp허수거래 주의, 괴리율(순자산가치와 시간가격간 괴리율로 + 실제가치보다 비쌈), 매매시 호가와 거래량충분한지 nav와 괴리율 낮을 때 거래, 여러번 나누어 매매, 자산사 선택(거래대금크고 저수수료), 16.5%배당소득세 , 절세방안(연금계좌투자,ISA계좌활용)

3)실전 계좌 개설 방법(은행 앱, 로보어드바이저 앱)

4)투자자들이 직접투자할 때 알고 싶은 13가지 Q&A

펀드보다 저렴한 매매수수료 운용보수, 환매수수료없음, 채권은 금리오르면 반대로 떨어지고 신용등급에 따라 위험도 존재, 채권ETF, 원자재etf는 실물 자산 보유하지 않고 수익 가능,

질문: 로드 어드바이저 앱 종류와 수익률 그리고 기존 증권연계 여부 알려주세요

제3장 '노후도 준비하고 자산도 늘리는 연금 투자 따라하기' 중 로보어드바이저 앱 관련 내용을 정리해 드립니다.

3장 주요 내용 요약 (소제목별)

- 연금 계좌로 ETF 투자가 가능하다

- 주식, 채권, 부동산 및 원자재 등 다양한 자산에 투자 가능

- 연금계좌 내 ETF 투자 시 브랜드, 추종 지수, 환헤지 여부, 만기형 상품(AA 이상 회사채 액티브) 등을 고려해야 함

- ETF 200% 활용법

- 증권사 통해 거래, 개장 후 5분간 대량 허수거래 주의

- 괴리율(펀드 순자산가치와 가격 차이) 낮을 때 거래 권장

- 여러 차례 나누어 매매, 거래량과 수수료 고려 필수

- 배당소득세 16.5%, 절세 방안으로 연금계좌 및 ISA 계좌 활용 권장

- 실전 계좌 개설 방법

- 은행 앱, 로보어드바이저 앱 등을 통한 비대면 개설 가능

- 직접 투자 13가지 Q&A 주요 내용

- 펀드 대비 저렴한 매매수수료, 운용보수

- 환매수수료 없음

- 채권 금리 상승시 채권값 하락하고 신용등급 위험 존재

- 채권 ETF, 원자재 ETF는 실물 자산 보유 없이 수익 가능

질문: 로보어드바이저 앱 종류, 수익률, 증권사 연계 여부

- 대표 로보어드바이저 앱 종류 및 특징 (2025년 기준)

| 서비스명 | 평균 연수익률 | 최소 투자금액 | 연간 수수료율 | 증권사 연계 및 특징 |

| 핀트 (Fint) | 약 12.3% | 10만원 | 0.36~0.44% | 증권사 연계, AI기반 동적 자산배분 |

| 쿼터백 (Quarterback) | 약 14.1% | 30만원 | 0.3~0.5% | 시나리오 기반 전략, 섹터 특화 |

| 미래에셋 엠로보 (M-Robo) | 약 13.5% | 50만원 | 0.4~0.7% | 미래에셋증권 앱 연계, 글로벌 분산 투자 |

| NH 로보프로 | 약 10.8% | 100만원 | 0.5~0.8% | IRP 연계, 세제혜택 활용 |

| 신한 알파 | 약 11.7% | 100만원 | 0.45~0.65% | 하이브리드 AI+전문가 모델, 안정성 중시 |

- 수익률 분석

- 단기 운용 시 변동성 크지만, 장기 운용 시 수익률 안정화 경향

- AI 기반 모델 중 일부는 1년간 27~35% 수익률 기록 사례 존재

- 40~50대 사용자 평균 약 14% 수익률 경험

- 증권사 연계 여부

- 대부분의 로보어드바이저는 주요 증권사 앱과 연동되어 자동 포트폴리오 운용 및 비대면 계좌 개설 가능

- 미래에셋증권, NH투자증권, 신한금융투자 등이 대표적 제공사

이처럼 연금 투자에 로보어드바이저 앱을 활용하면 AI 기반의 자동화된 자산배분과 조기 리밸런싱으로 장기 수익률 최적화를 시도할 수 있습니다.nanuri00.tistory+3

추가로 로보어드바이저 앱별 자세한 기능 비교나 실전 투자 팁도 원하면 안내해 드리겠습니다. 독서 중 할 일이 있으면 알려주세요!

- https://nanuri00.tistory.com/entry/%EB%A1%9C%EB%B3%B4%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80-%EC%8B%A4%EC%A0%84-%EA%B0%80%EC%9D%B4%EB%93%9C-%EC%B6%94%EC%B2%9C-%EC%95%B1%EB%B6%80%ED%84%B0-%EC%88%98%EC%9D%B5%EB%A5%A0-%EB%B9%84%EA%B5%90-%EC%A0%84%EB%9E%B5%EA%B3%BC-%EB%AF%B8%EB%9E%98-%EC%A0%84%EB%A7%9D%EA%B9%8C%EC%A7%80

- https://issueresearch1.tistory.com/entry/%F0%9F%A4%96-2025%EB%85%84-%EC%B6%94%EC%B2%9C-%EB%A1%9C%EB%B3%B4%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80-%EB%B9%84%EA%B5%90-%EC%8B%A4%EC%A0%84-%ED%88%AC%EC%9E%90-%EA%B0%80%EC%9D%B4%EB%93%9C

- https://www.hankyung.com/article/2025070841521

- https://www.thebell.co.kr/free/content/ArticleView.asp?key=202507161600187560101461&lcode=00

- https://mblog.co.kr/%EC%9E%90%EB%8F%99%EB%A7%A4%EB%A7%A4%C2%B7%EB%A1%9C%EB%B3%B4%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80-%EC%95%B1-%EC%88%98%EC%9D%B5%EB%A5%A0-%EB%B6%84%EC%84%9D-%EB%A6%AC%ED%8F%AC%ED%8A%B8/

- https://sampo.tistory.com/236

- https://v.daum.net/v/20250730085253145

- https://fundsupermarket.wooriib.com/fmg/FMG5000005/main.do

- https://www.ratestbed.kr:7443/portal/pblntf/listProgrsInfo2.do?menuNo=200006

- https://meagain.tistory.com/68

- https://www.youtube.com/watch?v=4HNjN_yNvzk

- https://olly-ai.com

- https://politicaleconomy.tistory.com/entry/2025%EB%85%84-%EC%B6%94%EC%B2%9C-%ED%88%AC%EC%9E%90-%EC%95%B1-TOP-5-%EC%B4%88%EB%B3%B4%EC%9E%90%EC%9A%A9

- https://blog.hectodata.co.kr/roboadvisor/

- https://www.sisaon.co.kr/news/articleView.html?idxno=172675

- https://abc1.highrichlife.com/entry/2025-AI-%EC%9E%90%EB%8F%99%ED%88%AC%EC%9E%90-%EC%95%B1-%EC%B4%88%EB%B3%B4%EC%9E%90%EB%A5%BC-%EC%9C%84%ED%95%9C-%EB%B2%A0%EC%8A%A4%ED%8A%B8-6

- https://www.kiwoom.com/wm/gbi/mm/kiwooGoTalkBrdView?bbGb=0015&code=2&sqno=7531

- https://scuba-diving.co.kr/ai-%EC%9E%90%EB%8F%99-%ED%88%AC%EC%9E%90-%EC%95%B1-top5-2025/

#5

로보어드바이저 수수료 구조와 숨은 비용 확인 방법

로보어드바이저 수수료 구조와 숨은 비용 확인 방법에 대해 정리해 드립니다.

로보어드바이저 수수료 구조

- 운용 수수료: 연 0.2%~1.0% 사이가 일반적이며, 보편적으로 0.3~0.5% 수준이 많습니다.

- 펀드 및 ETF 보수: 로보어드바이저가 투자하는 펀드나 ETF의 운용보수는 별도로 발생하며, 통상 0.2~0.6% 정도 추가됩니다.

- 성과 수수료(일부 플랫폼): 일정 수익 이상 달성 시 추가로 부과하는 경우가 있지만, 대부분 국내 서비스는 성과 수수료는 없습니다.

- 거래 수수료: 매매 시 발생할 수 있지만, ETF 중심은 대부분 무료이거나 낮은 편입니다.

- 기타 비용: 자동 리밸런싱, 세금 보고, 포트폴리오 리포트 등 부가 서비스 비용이 별도로 붙는 경우도 있습니다.

숨은 비용 확인 방법

- 수수료 총합 파악하기: ‘총비용비율(Total Expense Ratio, TER)’과 ‘연간 운용 비용’을 반드시 확인해야 합니다. 펀드 기본 보수와 로보어드바이저 운용 수수료를 합산한 총 비용이 무엇인지 체크해야 합니다.

- 계약서 및 안내문 꼼꼼히 읽기: 가입 시 수수료 항목과 부과 조건, 성과 수수료 유무, 중도 해지 시 수수료 조건 등을 세밀히 살펴야 합니다.

- 자동 리밸런싱 및 부가서비스 비용 확인: 일부 서비스는 기본 운용 수수료 외 리밸런싱 비용이나 세무 보고 비용을 별도 청구할 수 있으니 사전 확인이 필수입니다.

- 비교 사이트 활용: 여러 로보어드바이저 수수료 비교 사이트나 공식 공시자료를 참고해 숨은 비용 여부를 파악하는 것도 좋은 방법입니다.

요약

| 비용 항목 | 설명 | 일반 수준 |

| 운용 수수료 | 자산 운용 및 관리에 대한 수수료 | 연 0.3~0.5% |

| 펀드/ETF 보수 | 펀드 및 ETF에 부과되는 관리 보수 | 연 0.2~0.6% |

| 성과 수수료 | 일정 성과 달성 시 부과되는 추가 수수료 (한국은 드묾) | 대부분 없음 |

| 거래 수수료 | ETF 매매 시 발생하는 수수료 | 대부분 무료 또는 미미 |

| 기타 비용 | 자동리밸런싱, 세금 보고, 리포트 등 부가 서비스 비용 | 서비스별 상이 |

로보어드바이저는 수수료가 낮은 편이지만, 작은 차이가 장기적 복리효과에 큰 영향을 주므로 꼼꼼한 확인이 중요합니다.securities.miraeasset+3

필요 시, 특정 로보어드바이저 서비스별 수수료 구조 세부 비교도 제공 가능합니다.독서 정리 방식에 따라 3장 정리 내용과 함께 로보어드바이저 수수료 구조와 숨은 비용 확인 방법도 정리해 드립니다.

3장: 노후도 준비하고 자산도 늘리는 연금 투자 따라하기 - 주요 내용

- 연금 계좌로 ETF 투자 가능

- 주식, 채권, 부동산, 원자재 등 다양한 자산군 투자

- ETF 종류별 브랜드, 추종 지수, 환헤지 여부, 만기형 상품 고려

- ETF 200% 활용법

- 매매 시 괴리율과 거래량, 매도 가격 등 주의

- 절세 방안으로 연금계좌, ISA 활용

- 실전 계좌 개설 방법

- 은행 앱, 로보어드바이저 앱 통한 간편 개설 가능

- 직접투자 13가지 Q&A 중 핵심

- 펀드 대비 저렴한 매매수수료 및 운용보수, 환매수수료 없음

- 채권 ETF, 원자재 ETF는 실물 자산 보유 없이 수익 가능

로보어드바이저 앱 종류와 수익률, 증권사 연계

- 주요 앱과 평균 수익률 및 연간 수수료는 아래와 같음

| 서비스명 | 평균 수익률 | 최소 투자금액 | 연간 수수료율 | 증권사 연계 및 특징 |

| 핀트 (Fint) | 약 12.3% | 10만원 | 0.36~0.44% | 증권사 연계, AI 동적 자산배분 |

| 쿼터백 (QB) | 약 14.1% | 30만원 | 0.3~0.5% | 시나리오 기반 전략, 섹터 특화 |

| 미래에셋 엠로보 | 약 13.5% | 50만원 | 0.4~0.7% | 미래에셋 연계, 글로벌 분산 투자 |

| NH 로보프로 | 약 10.8% | 100만원 | 0.5~0.8% | IRP 연계, 세제 혜택 |

| 신한 알파 | 약 11.7% | 100만원 | 0.45~0.65% | AI+전문가 혼합 모델, 안정성 중시 |

- 대부분 증권사 앱과 연계되어 비대면 계좌 개설, 자동 리밸런싱 등 지원

로보어드바이저 수수료 구조 및 숨은 비용

- 운용 수수료: 연 0.3~0.5% 일반적, 펀드·ETF 보수 별도 부과

- 성과 수수료: 대부분 한국 서비스는 부과하지 않음

- 거래 수수료: ETF 중심은 낮거나 무료

- 기타 비용: 자동 리밸런싱, 세금 보고 서비스 등 부가 비용 있을 수 있음

- 숨은 비용 확인법: 총운용비용(TER) 확인, 계약서 꼼꼼히 읽기, 비교 사이트 활용 권장

필요 시, 특정 앱별 수수료 세부와 투자 팁 추가 안내 가능합니다. 독서 중 할 일이 있으면 말씀해 주세요!

- https://securities.miraeasset.com/hrb/hrb6001/b01.do

- https://blog.hectodata.co.kr/roboadvisor/

- https://yc140319.tistory.com/entry/%EC%9A%94%EC%A6%98-%ED%95%AB%ED%95%9C-%EB%A1%9C%EB%B3%B4%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80-%EC%B4%9D%EC%A0%95%EB%A6%AC

- https://nanuri00.tistory.com/entry/%EB%A1%9C%EB%B3%B4%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80-%EC%8B%A4%EC%A0%84-%EA%B0%80%EC%9D%B4%EB%93%9C-%EC%B6%94%EC%B2%9C-%EC%95%B1%EB%B6%80%ED%84%B0-%EC%88%98%EC%9D%B5%EB%A5%A0-%EB%B9%84%EA%B5%90-%EC%A0%84%EB%9E%B5%EA%B3%BC-%EB%AF%B8%EB%9E%98-%EC%A0%84%EB%A7%9D%EA%B9%8C%EC%A7%80

- https://www.ratestbed.kr:7443/portal/pblntf/viewAcnutDetail.do?acnutSn=547&invtTyCd=01&odrSn=1&hbrdAssetsAt=00&menuNo=200226&searchAt=Y

- https://www.kcmi.re.kr/common/downloadw?fid=27528&fgu=002001&fty=004003

- https://securities.miraeasset.com/mw/mkp/mkp1003/v01.do

- https://www.banksalad.com/contents/%EB%A1%9C%EB%B3%B4-%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80-%EC%99%84%EB%B2%BD-%EA%B0%9C%EB%85%90%EC%A0%95%EB%A6%AC-825d

- https://www.globalepic.co.kr/view.php?ud=2025061606081482305ebfd494dd_29

- https://fundsupermarket.wooriib.com/fmg/FMG5000005/main.do

- https://namu.wiki/w/%EB%A1%9C%EB%B3%B4%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80

- https://money2.daishin.com/E5/WTS/Other/DW_Robo_Info.aspx

- https://magazine.contenta.co/2021/08/%EB%A1%9C%EB%B3%B4-%EC%96%B4%EB%93%9C%EB%B0%94%EC%9D%B4%EC%A0%80%EA%B0%80-%EB%AD%90%EB%8B%A4%EB%83%90/

- https://www.ratestbed.kr:7443/portal/pblntf/viewAlgrthInfo.do?odrSn=6&algrthSn=110&searchAt=Y&menuNo=200233

- https://money2.daishin.com/e5/g.aspx?p=8634&v=8336&m=9235

해시태그 : #AI투자, #한권으로끝내는연금포토폴리오, #퍼플렉시티

이전글 : https://thepin.tistory.com/158

다음글 : https://thepin.tistory.com/160